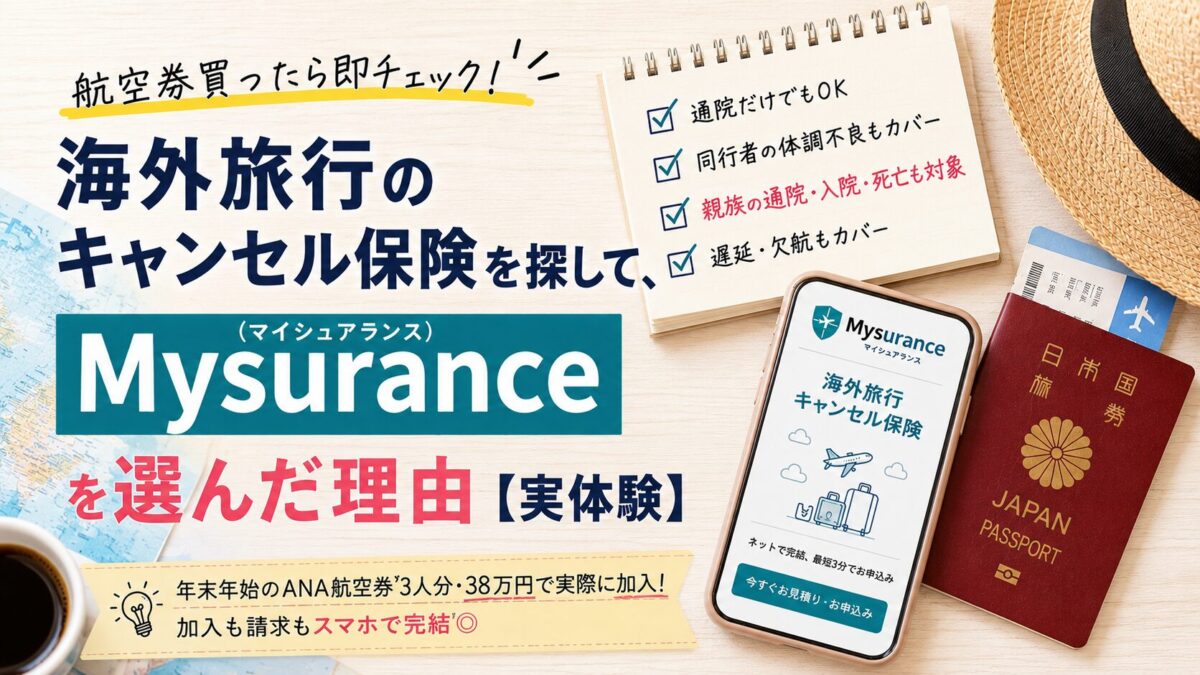

海外旅行のキャンセル保険を探している人向けに、実際にMysuranceへ加入した体験をもとに、補償内容や選んだ理由、加入時の注意点を紹介します。

海外旅行の航空券、買った瞬間ってテンション上がりますよね。

でもちょっと落ち着くと、「もし体調崩して行けなくなったら…」って不安、よぎりません?私はよぎりました。

そこで見つけたのが、損保ジャパンの子会社Mysurance(マイシュアランス)の海外旅行キャンセル保険。

実際に加入してみたので、その内容とおすすめポイントをシェアします。

そもそもなんでキャンセル保険を探し始めたか

きっかけは2つあります。

1つ目は、うちの親が高齢になってきたこと。最近、いつ体調を崩してもおかしくないなと感じていて、「旅行の直前に親が急に入院、とかなったらどうしよう」って不安がずっとありました。だから今回、親の入院や通院でも補償されるキャンセル保険を探すようになりました。

2つ目は、過去の苦い経験です。子供がまだ幼稚園児だった頃、2人でハワイに行ったことがあるんですが、出発の数日前から子供が熱を出してしまって。体調はイマイチのまま。

でも航空券はキャンセルできないタイプだったので、無理を押して出発しました。結局、現地でもあまり楽しめず、「あの時キャンセル保険に入っていれば…」とずっと後悔していました。

この2つの経験があったので、今回は最初からキャンセル保険に入ろうと決めていました。そこで見つけたのがMysuranceです。

どんな保険?

ホテル・ツアー・航空券のキャンセル料を、保険金額の範囲で全額補償してくれる保険です。

これまでの累計契約件数は100万件超とのことで、けっこう定番の保険みたいです。

旅行会社経由のツアーだけじゃなく、航空券やホテルを自分でバラバラに予約したパターンにも対応してくれます。

航空券買ったばかりの今がまさに加入チャンス

実はこの保険、いつでも入れるわけじゃありません。加入できるのは予約から14日以内、かつ出発9日前までという条件があります。

つまり航空券を買ったばかりの今こそ、加入できる期間のど真ん中。ここを逃すと入れなくなっちゃいます。

しかも出発16日前までに解約すれば、保険金を受け取ってない限り保険料は全額戻ってくるので、「とりあえず入っておく」もアリです。

おすすめポイント4つ

① 通院だけでもOK

入院じゃないとダメな保険も多いなか、Mysuranceは出発から遡って4日以内の通院、7日以内の入院でも補償対象になります。「出発前になんか体調悪くて病院行った」くらいでもカバーされる可能性があるのはありがたいです。

② 同行者の体調不良もカバー

自分だけじゃなく、一緒に旅行する人が体調を崩してキャンセルした場合も補償対象です。家族旅行やカップル旅行だと、誰か一人の体調で旅行全体がダメになることもあるので、これは助かります。

③ 実家の親が急に入院、みたいなケースも対象

これ、地味に大事だと思うんですが。

「旅行の予定は立てたけど、実家の親、最近体調あんまり良くないんだよな…」ってこと、ありませんか?

Mysuranceでは、配偶者や親族が出発前7日以内に入院して、看護や介護のために旅行をキャンセルした場合も補償されます。親族が出発前31日以内に亡くなった場合もカバー対象です。

離れて暮らす親がいる人、高齢の家族がいる人は、この補償があるかどうかは要チェックポイントだと思います。

④ 飛行機の遅延・欠航もカバー

搭乗予定の飛行機などが2時間以上遅延・運休・欠航した場合も対象。天候トラブルとかは自分ではどうしようもないので、これも安心材料です。

ワイドプランなら感染症やイベント中止も対象になって、ワイドプランで保険金を受け取った人の3人に1人はこうした事由での受け取りだそうです。意外と使われてるみたいですね。

実際に入ってみた話:年末年始のANA航空券3人分・38万円

参考までに、私が実際にどう判断したか書いておきます。

年末年始に、ANAの一番安い航空券を3人分予約しました。合計38万円。この運賃は変更・払戻不可の「安いけど身動き取れないやつ」でした。

なので、通院や入院で乗れなくなったときのために、Mysuranceに入ることにしました。

プランは「シンプルプラン」と「ワイドプラン」があるんですが、私が選んだのは安い方のシンプルプラン。保険料はだいたい1万円くらいでした。

なんでシンプルプランでいいと判断したかというと、理由はこの2つです。

- 予約した運賃、変更不可とはいえ20,000円払えば日程変更はできるルールだった

- 死亡や感染症で搭乗できなくなった場合は、ANA側の規定で払い戻ししてもらえる可能性がある

つまり、ワイドプランでしか補償されない「感染症・イベント中止」まわりのリスクは、航空券側の規定である程度カバーできてる、と判断したわけです。逆に通院・入院によるキャンセルは航空券の変更ルールではどうにもならないので、そこはMysuranceでちゃんと備える、という組み合わせです。

ただし航空券の変更・払戻ルールは航空会社や運賃によって全然違います。同じように判断したい人は、まず自分の予約した航空券・ホテルの変更・払戻条件を確認してから、シンプルとワイド、どっちが合うか考えてみてください。

加入も請求もスマホで完結

- ネットで完結、最短3分で申し込み終わります

- 保険金額は5万円〜100万円の中から選べて、旅行代金に近い額を選ぶのがおすすめ

- 保険金請求もマイページから書類をスマホで撮ってアップロードするだけ

航空券買ったついでにパパッと加入できるのは地味に嬉しいポイントです。

一応、加入前に知っておいてほしいこと

- 補償されるのは申込み時に登録した旅行予約(海外ツアー・宿泊・航空券)のキャンセル料だけ。レンタカーやアクティビティ、観戦チケットなどは対象外

- 契約できるのは18歳以上、かつ旅行に参加する本人だけ

- 保険金請求には、キャンセル理由がわかる書類(診断書など)と、キャンセル料を実際に払ったことがわかる資料の両方が必要

- 補償内容や条件は変わることがあるので、加入前に公式サイトの重要事項等説明書は必ずチェック

まとめ

- 航空券を買ったばかりの今は、加入できる期間のど真ん中

- 通院・入院・同行者や親族の事情・遅延まで、意外と幅広くカバー

- キャンセル不可の航空券やツアーを予約したなら、入っておく価値はかなりある

- 運賃の変更・払戻条件次第では、安いシンプルプランでも十分なケースがある

- 加入も請求もスマホで完結するので手間もかからない

せっかく楽しみにしてる旅行、キャンセル料の不安は保険に任せて、安心して準備を進めましょう。

※この記事は2026年7月時点でMysurance公式サイトに載っている情報をもとに書いています。補償内容・保険料・加入条件は変わることがあるので、申し込み前に必ず公式サイトで最新情報を確認してください。

コメント